La gestion d’un groupe de sociétés coiffées par une holding finit par révéler plus d’inconvénients que d’avantages !

Devant les risques de remise en cause de la structure même d’un groupe, le commissaire aux comptes doit porter une attention particulière ne serait-ce que sur le plan de la continuité de l’exploitation.

Avant d’analyser les principaux risques encourus (II) et les interventions spécifiques que devrait effectuer le commissaire aux comptes (III), nous allons tout d’abord rappeler succinctement quelles sont les principales raisons de constituer une holding (I).

I – Pourquoi une holding ?

Il n’est pas question dans le cadre restreint de cet article d’analyser en détail toutes les raisons de constituer une holding pour gérer et encadrer un groupe de sociétés. Néanmoins les deux raisons les plus généralement invoquées sont d’ordre juridique et financier.

L’effet de levier juridique a pour fonction de dissocier l’avoir et le pouvoir. L’effet de levier financier permet de financer une dette d’acquisition tout en bénéficiant de la déductibilité des intérêts d’emprunt.

Une holding peut avoir des objectifs différents, sur le plan professionnel ou sur le plan personnel, tantôt pour concentrer les pouvoirs et en faire un holding de gestion, tantôt pour sécuriser le patrimoine familial concernant l’objectif poursuivi par la holding familiale mais aussi par la holding de transmission.

L’engouement de ces structures démontre si besoin était que l’outil correspondait à un véritable besoin. Un tiers des PME de 10 à 250 salariés est détenu par des holdings cette proportion passant à deux tiers s’agissant des PME de 100 à 250 salariés.

La France souffre cruellement d’un manque d’entreprises de taille intermédiaire et nous avions la faiblesse de croire que ce message avait été clairement entendu par le législateur.

N’a-t-il pas mis en place, il est vrai dans un calendrier particulièrement long et fastidieux, le régime mère fille, l’intégration fiscale, la consolidation comptable. Il est vrai cependant que nous attendons toujours une simple définition banale et adaptable à toutes les situations de ce qu’est une holding sur le plan fiscal !

Entendant le message du surcoût problématique de la transmission d’entreprises, la loi Dutreil est venue apporter de larges facilités dans la transmission en faisant bénéficier sous certaines conditions d’un abattement de 75 %, là encore pour favoriser la transmission des entreprises au sein du tissu familial et entrepreneurial français.

Enfin le régime d’imposition particulièrement favorable des de titres de participation est venu mettre un frein à la volonté ou à l’envi de transférer les plus belles PME françaises en dehors de l’Hexagone.

C’est pourquoi nous restons complètement abasourdis par la volonté persistante de l’administration fiscale à vouloir complexifier la vie des holdings françaises notamment pour celles, les plus nombreuses, qui sont devenues le véritable animateur du groupe.

S’il y avait besoin de se persuader de l’importance de cette définition et de son appréhension, il suffit de lister les points de difficulté que peut rencontrer le dirigeant lors de la constitution, le développement et la cession ou la transmission de son groupe.

La gestion courante de la Holding :

• Réduction d’IR de 18 % du montant des souscriptions au capital des PME (art. 199 terdecies-0 A) ;

• Application du régime des sociétés mères ;

• Application du régime des titres de participations ;

• Déduction des managements fees ;

• La situation au regard de l’ISF (bien pro, Dutreil, etc…) ;

Le bénéfice du régime incitatif en cas de cession

• Au titre du départ en retraite

• Au titre des titres acquis au cours des 10 premières années

L’application des régimes de faveur en cas de transmission à titre gratuit

• Abattement de 75 % sur les transmissions à titre gratuit dans le cadre d’un pacte Dutreil (art. 787 B) ;

• Paiement différé et fractionné sur 15 ans des droits de donation ou succession (Art. 397 A de l’annexe III).

II – Quels sont les risques encourus ?

Nous avons choisi de nous intéresser plus particulièrement à trois grandes difficultés :

• l’existence de prestations de services entre sociétés ayant des dirigeants communs,

• la qualification de la holding animatrice,

• la détention de sociétés translucides et leur financement.

A/ l’affaire des managements fees

Que ce soit pour des raisons purement comptables, fiscales mais le plus souvent sociales, le dirigeant a pris l’habitude d’être rémunéré au sein de la holding, d’y regrouper les services généraux ou communs et de facturer l’ensemble de ses prestations grâce à des conventions de prestations assez communément appelées management fees, le tout avec une sécurité financière et fiscale absolue jusqu’à un arrêt de la cour de cassation en date du 14 septembre 2010 dont les effets, sans doute non escomptés, allaient remettre à plat la plupart des conventions traditionnelles :

« la convention aux termes de laquelle la société Samo gestion s’engageait envers la société Sorepla à lui fournir un ensemble de prestations et mettait M. Nardin à la disposition de la société Sorepla faisait double emploi avec l’exercice de ses fonctions de directeur général, la convention définissant son objet dans les termes les plus étendus, « l’action commerciale, gestion industrielle, gestion des ressources humaines, gestion administrative et financière, stratégie générale, prestation de direction », que cette convention revenait à rémunérer

des prestations d’ores et déjà accomplies par M. Nardin sans relever quelles étaient, dans le cadre interne à la société, les missions du directeur général, la cour d’appel qui décide que lorsque deux débiteurs, en l’espèce, la société Samo gestion et M. Nardin, en sa qualité de directeur général, sont en fait une personne unique, et si les prestations sont identiques, la convention de prestation est nulle pour défaut de cause. »1

Pour être tout est fait sûr qu’il ne s’agissait pas d’un arrêt d’espèce, la chambre commerciale de la cour de cassation devait récidiver le 23 octobre 2012 dans un arrêt MECASONIC : « aux termes de la convention litigieuse, la société Mécasonic avait confié à la société PGCD les prestations de création et développement de filiales à l’étranger, d’organisation et (ou) de participation à des salons professionnels, de définition des stratégies de vente dans les différents pays visés et de recherche de nouveaux clients à l’étranger, l’arrêt retient qu’une telle convention constitue une délégation à la société unipersonnelle dont M. Goubeau est le gérant d’une partie des fonctions de décision, de stratégie et de représentation incombant normalement à ce dernier en sa qualité de directeur général de la société Mécasonic et qu’elle fait double emploi, à titre onéreux pour cette société, avec lesdites fonctions sociales. »2

Évidemment, le fisc ne devait pas tarder à s’engouffrer dans cette brèche pour remettre en cause de façon systématique, et parfois complètement farfelue, la quasi-totalité des managements fees contenant peu ou prou des fonctions de direction.

Les conséquences financières de ces décisions sont évidemment très lourdes tant pour la filiale que pour la société holding, que ce soit sur le plan des conséquences purement fiscales quand il ne s’agit pas purement et simplement de rembourser des conventions indûment versées.

Il apparaît dès lors évident que le commissaire aux comptes devra porter une attention particulière et soutenue au contenu des prestations et des conventions entre l’une et l’autre des sociétés du groupe.

B/La qualification de la holding animatrice

Il est important de revenir tout d’abord sur les enjeux de cette qualification aux contours plus que flous. Elle est primordiale dans les situations quotidiennement rencontrées résumées ci-dessous :

• Exonération ISF au titre des biens professionnels (art. 885 O bis) ;

• Exonération de 75 % des titres dans le cadre d’un pacte Dutreil (art. 885 I bis) ;

• Exonération de 75 % pour les mandataires sociaux et les salariés lors d’un engagement de conservation individuel (art. 885 I quater) ;

• Réduction ISF de 50 % de l’investissement dans les PME dans la limite de 45.000 € (art. 885-0 V Bis) ;

• Exonération des titres lors de la souscription au capital de PME européennes (art. 885 I ter) ;

• Abattement Dutreil de 75 % dans le cadre d’une transmission à titre gratuit (art. 787 B) ;

• Paiement différé et fractionné des droits sur 15 ans (397, Annexe III) ;

• Réduction de 18 % en cas d’augmentation de capital des PME (199 terdecies – A)

• Abattement incitatif sur les PV de cession (art. 150-0 D-1 quater)

• Abattement sur les PV de cession de titres en cas de départ à la retraite (150-0 D ter).

1 – Cass. com. 14 septembre 2010 n° 09-16.084 (n° 833 F-D), Sté Samo gestion c/ Sté Sorepla industrie

2 – Cass. com. 23 octobre 2012 n° 11-23.376 (n° 1024 F-PB), Sté PG Conseil Développement (PGCD) c/ Chatel-Louroz

Quelles sont les définitions, ou les tentatives de définition en présence ?

La holding animatrice a préalablement été définie par la doctrine administrative comme suit :

« Il s’agit de sociétés qui, outre la gestion d’un portefeuille de participations, participent activement à la conduite de la politique du groupe et au contrôle de leurs filiales et rend le cas échéant et à titre purement interne des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.» 3

Le législateur, vraisemblablement en manque d’inspiration et maniant imparfaitement le « copier-coller », a codifié dans l’article 199 terdecies – O A la définition suivante :

• « Une société holding animatrice s’entend d’une société qui, outre la gestion d’un portefeuille de participations,

• participe activement à la conduite de la politique de leur groupe et au contrôle de leurs filiales

• et rend le cas échéant et à titre purement interne des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers. »

En passant du singulier au pluriel, il apparaît que le législateur s’est pris les pieds dans le tapis et que cette définition souffre d’une imprécision problématique.

Il nous faut tout d’abord définir ce qu’est un groupe ? Le fait qu’une société possède et contrôle au moins une filiale depuis 12 mois suffit à constituer un groupe puisque cette situation a été confirmée par un arrêt MANTELET4.

Par contre une société en recherche de participation ne peut pas être une holding en devenir.5

Il nous faut donc retenir les deux critères essentiels dégagés par ces définitions quelque peu ambiguës :

• la holding doit conduire la politique du groupe ;

• la holding doit procéder au contrôle des filiales.

L’apparente simplicité de ces deux exigences conduit en réalité l’ensemble des conseils dans un abîme de perplexité !

a) la holding doit conduire la politique du groupe

La conduite de la politique du groupe et l’animation effective de la société doit résulter d’éléments concrets qui ne peuvent se réduire à la seule participation au capital ou à l’exercice de mandats sociaux voire de fonctions de direction.

La jurisprudence définit souvent la holding animatrice par opposition aux actions des sociétés holdings, dite passives, qui ne font qu’exercer les prérogatives usuelles d’un actionnaire qui se limite à l’exercice du droit de vote et à percevoir leur droit financier.

Comme souvent le contribuable a la charge de la preuve, et cette preuve doit être concrète et tangible et ne peut se contenter d’une démonstration que la société a théoriquement un rôle de gestion et d’animation.

La holding doit effectivement définir l’orientation stratégique du groupe, les dirigeants étant chargés de la direction et de la gestion courante et de l’application des orientations décidées par la holding.

La holding doit aussi assurer le contrôle et le suivi opérationnel des filiales, que ce soit au niveau des investissements, des financements, de la gestion des ressources humaines concernant les équipes de directions et doit déterminer les grands axes de la politique commerciale.

Pour l’avoir ignoré, ou encore plus probablement pour avoir fait confiance à l’évidence, des grands capitaines d’industrie se sont cassés le nez devant la plus haute juridiction.

Ainsi dans la célèbre affaire MULLIEZ (KILOUTOU), la chambre commerciale de la Cour de cassation6 a jugé que : « n’est pas animatrice de la société holding et qui ne peut produire une convention d’animation et des procès-verbaux de conseil d’administration démontrant qu’elle définit seule et exclusivement la politique du groupe et que ses filiales sont tenues d’appliquer. »

Encore plus proche de nous dans le calendrier et sans doute dans un modèle relativement fréquent la décision PORCHE n’est pas plus rassurante :

3 – Définition de la HA dans l’article 199-terdecies – 0 A :

4 – Cassation commerciale de juin 1992 numéro 1992 – 1650

5 – Cassation commerciale du 16 juin 1992, numéro 1148 – P.SALAT

6 – Cassation commerciale 10 décembre 2013 – MULLIEZ

« Le rapport de gestion présenté par la gérance à l’assemblée générale se bornait à décrire les résultats de la filiale pour l’exercice écoulé, à proposer une affectation de ces résultats et à faire état des perspectives d’avenir de cette société ; il n’est pas justifié d’interventions dans la détermination des options stratégiques ou opérationnelles de celle-ci. »

Dans cette affaire, la holding détenait 99,6 % du capital de la filiale, la holding et la filiale étaient dirigées par M. Porche, et la holding avait garanti les financements bancaires de la filiale pour 13 millions de francs, avait conclu une convention de trésorerie et mis à disposition de sa filiale, moyennant rémunération, sa trésorerie excédentaire.

Pour la Haute juridiction, ces moyens « attestaient du soutien financier d’un actionnaire mais ne constituaient pas une intervention effective dans l’animation d’une filiale ».7

Que faut-il donc faire pour démontrer et apporter la preuve tangible de l’animation de la holding ?

La preuve de l’animation, c’est :

• une holding ayant un objet social indiquant son caractère animateur,

• une société disposant de papier en-tête, d’adresses mail, de cartes de visites, etc.

• une convention écrite d’animation précisant que la holding définit seule et exclusivement la politique du groupe et que les filiales doivent l’appliquer (critère déterminant !),

• une définition de la politique du groupe rédigée par l’organe de direction de la holding,

• des comptes rendus établis par les filiales et adressés régulièrement à la holding faisant le bilan de l’application de la politique stratégique définie,

• des PV de réunions du CA, des PV d’assemblée, des comités, des mails, des courriers, etc. démontrant que la holding définit la politique des filiales et en contrôle la bonne exécution.

b) la holding doit procéder au contrôle des filiales

Ici encore, à partir d’une exigence parfaitement compréhensible les interprétations successives de l’administration tendent à limiter de façon drastique l’application des régimes de faveur à la plupart des holdings.

En effet, pour l’administration ce critère indique que la holding doit avoir le contrôle juridique de sa filiale en termes de droits de vote. C’est donc la détention de plus de 50 % des droits de vote ou la détention de plus de 25 % sous réserve qu’elle en soit le principal associé.

De plus, pour l’administration fiscale la holding doit contrôler l’intégralité de ses filiales. Elle a précisé à plusieurs reprises que la détention d’une filiale que la holding ne contrôlerait pas au sens juridique du terme remettrait en cause le caractère animateur pour l’ensemble du groupe !!!8

Enfin, sans doute pour être sûr que les mailles du filet demeurent infranchissables, il n’y a pas de possibilité d’être une holding animatrice si les filiales animées sont de pures sociétés de gestion

du patrimoine immobilier, même si ce patrimoine sert de locaux d’exploitation au groupe.9

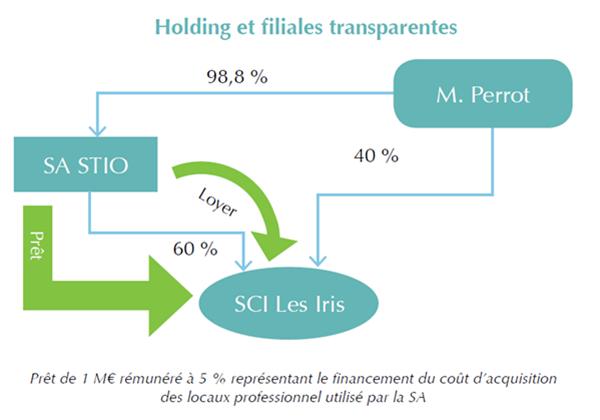

C/ La détention de sociétés translucides et leur financement

L’affaire ci-dessous est aussi symptomatique des discordances possibles entre une analyse juridique (par exemple au cas présent celle de la CNCC) et une analyse purement fiscale (position de l’administration fiscale corroborée par la cour administrative d’appel de Versailles).

Dans un schéma presque banal, une société civile détenue à 40 % par une personne physique et à 60 % par une personne morale, a vu son patrimoine immobilier intégralement financé par un prêt de 1 million d’euros intégralement supportés par la personne morale avec pourtant une rémunération contractuelle de 5 % l’an.

7 – Affaire Porche – Cass. com. 6 mai 2014

8 – Pourtant, dans le projet d’instruction non publiée et abandonnée, l’administration avait fini par exclure du régime de faveur les seules filiales non animées. Cela ne l’a pas empêché de faire appel d’une décision du tribunal de grande instance de Paris du mois de décembre 2014 qui avait clairement conclu que le texte n’avait jamais prévu une telle rigidité !

9 – Réponse ministérielle DUCOUT, 19 mai 2003

Plusieurs fois interrogée sur cette situation, voici la position, au demeurant parfaitement compréhensible, de la Compagnie nationale des commissaires aux comptes :

• «Le fait qu’une société anonyme accorde un prêt à une SCI dont un associé est administrateur de la société anonyme ne constitue pas en lui-même une convention interdite. Il faut prouver que la SCI s’interpose entre la SA et l’administrateur, autrement dit que ce dernier est le bénéficiaire ultime du prêt (Bull. CNCC n° 45, mars 1982, p. 99).

• Des réponses dans le même sens, pour des situations similaires, ont été apportées par la CNCC plus récemment (Bull. CNCC n° 92, décembre 1993, p. 540, n° 93, mars 1994, p. 129 et n° 94, juin 1994, p. 303).

• Il s’agit d’une question de fait et la détention d’une fraction importante du capital social de la SCI ne constitue pas, en elle-même, la preuve de l’interposition de personne (Bull. CNCC n° 31, septembre 1978, p. 363 ; n° 34, juin 1979, p. 233 – n° 39, septembre 1980, p. 296 ; n° 111, septembre 1998 – p. 429).

• De même, le fait qu’une société anonyme consente un nantissement sur son fonds de commerce pour garantir l’emprunt contracté par la SCI dont elle est locataire, auprès d’un organisme financier, pour l’acquisition de ses immeubles, ne constitue pas, en tant que telle, une opération interdite (Bull. CNCC n° 46, juin 1982, p. 197). Le raisonnement est identique en matière de caution (v. Bull. CNCC n° 13, mars 1974, p. 74 ; n° 39, septembre 1980, p. 341 ; n° 40, décembre 1980, p. 465).

NOTE N° 2 (3e édition) – JANVIER 1999 – RAPPORT SPÉCIAL SUR LES CONVENTIONS RÉGLEMENTÉES – 1.33 Conventions Interdites

Hélas, tel ne fut pas l’avis de l’administration fiscale qui a considéré que la société STIO avait, en finançant l’intégralité de l’acquisition de l’immeuble détenu par la SCI « Les IRIS » dont elle ne détient que 60 % des parts, consenti à son associé, Monsieur PERROT, une libéralité égale à 40 % du coût de l’acquisition imposable dans la catégorie des revenus de capitaux mobiliers.

La cour administrative d’appel de Versailles10 devait hélas corroborer en tous points la position de l’administration fiscale : « Considérant que « le requérant est devenu propriétaire, à hauteur de sa participation au capital de la société civile immobilière, de l’ensemble immobilier acquis le 29 mai 1997 sans avoir contribué personnellement au financement de cette opération ; que dès lors, et quelles que soient les modalités de financement utilisées pour la réalisation de l’opération en cause, les dépenses entièrement supportées par la société STIO pour l’achat d’un immeuble qui sera détenu à 40 % par M. Perrot constituent, en application des dispositions précitées du 2° de l’article 109, 1 du CGI et à hauteur de cette participation, une libéralité imposable entre les mains de ce dernier en tant que revenu distribué ».

Devant ces enjeux, la traduction pratique et quotidienne de ces exigences dans la vie des affaires, comment le commissaire aux comptes pourrait-il se désintéresser de savoir si la holding dont il détient le mandat, rempli correctement l’ensemble des conditions ?

III – Quelles sont les interventions que devrait effectuer le commissaire aux comptes ?

Commençons par rappeler quelques éléments essentiels de la norme d’exercice professionnel 570 sur la continuité d’exploitation :

• NEP 570 – Continuité d’exploitation :

> 08. Par ailleurs, tout au long de sa mission, le commissaire aux comptes reste vigilant sur tout élément susceptible de mettre en cause la continuité d’exploitation. Ces éléments peuvent notamment être :

– de nature financière : capitaux propres négatifs, capacité d’autofinancement insuffisante, incidents de paiement,

non-reconduction d’emprunts nécessaires à l’exploitation, litiges ou contentieux pouvant avoir des incidences financières importantes ;

– de nature opérationnelle : départ d’employés de l’entité ayant un rôle clé et non remplacés, perte d’un marché important, conflits avec les salariés, changements technologiques ou réglementaires.

> 09. Lorsque le commissaire aux comptes a identifié de tels éléments :

– il met en oeuvre des procédures lui permettant de confirmer ou d’infirmer l’existence d’une incertitude sur la continuité d’exploitation ;

10 – CAA Versailles 23 octobre 2007, N°06-596.PERROT

– il apprécie si les plans d’actions de la direction sont susceptibles de mettre fin à cette incertitude ;

– il demande à la direction une déclaration écrite par laquelle elle déclare que ses plans d’actions reflètent ses intentions.

Il ne fait dès lors aucun doute que lorsque la transmission ou la non transmission de l’entreprise fait courir un risque de nature opérationnelle à l’entité, ou que la déductibilité d’une convention de prestation puisse être remise en cause, le rôle du commissaire aux comptes est alors de sécuriser l’ensemble de ces informations.

Le commissaire aux comptes est également investi d’une mission, à la demande expresse de l’administration fiscale.

En effet le paiement des droits d’enregistrement lors d’une transmission à titre gratuit peut être différé et fractionné pendant 15 ans, mais l’administration fiscale exige que le commissaire aux comptes : « atteste formellement dans ce document la qualité de holding animatrice de la société au jour du fait générateur des droits de mutation à titre gratuit… »

La qualification de société holding animatrice doit être justifiée auprès du service des impôts lors du dépôt de l’acte de donation (ou de la déclaration de succession) :

• Production du rapport de gestion du groupe prévu à l’article L 223-26 du code de commerce pour l’établissement des comptes consolidés ;

• Attestation du commissaire aux comptes « qualifiant sous sa responsabilité la nature de l’activité de la société holding ».

Si la société holding n’est pas tenue d’établir des comptes consolidés, le rapport de gestion de la société holding est admis.

Si la société est constituée depuis moins d’un exercice, la seule attestation du commissaire aux comptes suffit « dans la mesure où, bien entendu, celui-ci atteste formellement dans ce document la qualité de holding animatrice de la société au jour du fait générateur des droits de mutation à titre gratuit ».

Il est vrai que ces exigences de l’administration fiscale a de quoi susciter de la part de la CNCC prudence et méfiance.

Le comité des normes professionnelles estime que le CAC « ne saurait répondre favorablement à la demande d’établissement d’une attestation prévue par une instruction administrative dans l’intérêt exclusif d’un ou de certains associés » (CNP 2005-09, Bulletin n°140 – § 161) aux motifs que :

« L’attestation à établir par le CAC a pour objet de permettre à un associé de bénéficier d’un avantage fiscal, mais ne concerne pas, directement ou indirectement, la société dont les titres font l’objet d’une mutation à titre gratuit », Or, « la doctrine constante de la CNCC est qu’une intervention du CAC, lorsqu’elle ne résulte pas

d’un texte légal ou réglementaire, ne peut être acceptée par le CAC que si cette intervention concerne l’entité elle-même, et en aucun cas un associé, pris individuellement ».

« Le CAC ne peut se prononcer que sur un document établi par les dirigeants sociaux habilités, sous leur responsabilité ».

Il nous semble pourtant que le comité des normes professionnelles n’a examiné le sujet que par un bout de la lorgnette et pas forcément dans le bon sens !

Affirmer que l’objet de l’attestation est « de permettre à un associé de bénéficier d’un avantage fiscal, mais ne concerne pas, directement ou indirectement, la société », c’est méconnaître la réalité des transmissions d’entreprises…

Le coût de la transmission est en pratique indirectement supporté par l’entreprise, que celle-ci soit transmise à titre gratuit ou à titre onéreux :

• Distributions de dividendes massives au détriment de l’investissement et des fonds propres pour financer la dette d’acquisition (cf opérations de LBO, MBO, etc.) ;

• Prise en charge de soulte dans des holdings et/ou distribution de dividendes pour financer le coût des DMTG et l’indemnisation des enfants non repreneurs.

Réduire le coût de la transmission, c’est faciliter celle-ci, alléger la pression financière sur l’entreprise, améliorer la pérennité de l’entité et contribuer au renforcement de ses fonds propres au détriment de la charge d’acquisition qu’elle supportera indirectement.

En pratique, les services des impôts acceptent généralement l’attestation émise par un commissaire aux comptes sans qu’il soit nécessaire qu’il s’agisse du commissaire aux comptes de la société. Il reste aux professionnels à observer la forme prescrite par la norme 9030 pour émettre son attestation.

Les conséquences pratiques de ces décisions.

Le contribuable avisé souhaitant concilier les contraintes de la jurisprudence Samo Gestion et Mécasonic va envisager de désigner en tant que président de la filiale opérationnelle non pas lui-même mais sa holding. Celle-ci sera alors rémunérée en tant que président sans qu’il ne soit besoin de mettre en place un contrat de prestation de service susceptible d’être considéré comme nul pour défaut de cause.

Une telle stratégie n’est pas sans poser de problèmes…

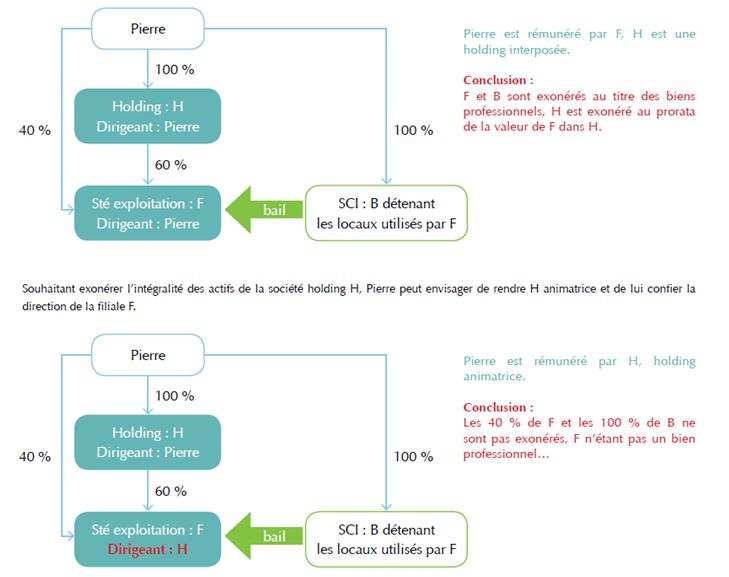

Propriétaire d’une société opérationnelle, d’une SCI et d’une holding, Pierre souhaite se prémunir contre les risques précédents. Sa première solution consiste à considérer avec sagesse que sa holding est une holding interposée et qu’il est rémunéré par sa filiale.

Conséquence malencontreuse, en modifiant ainsi la direction de la filiale, Pierre n’exonère plus les titres de sa SCI ni les 40 % qu’il détient en direct dans la fille.

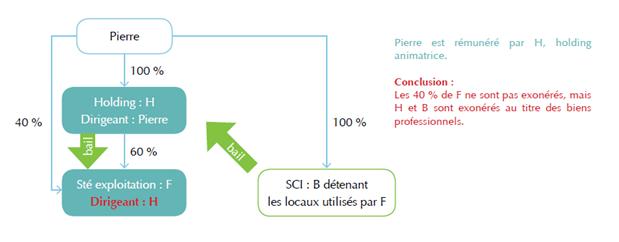

Il convient donc de déplacer le bail commercial :

Reste par contre la participation directe de Pierre dans F qui, dans ce schéma, ne pourra être exonérée que si Pierre reprend à titre personnel la direction de la filiale… ce qui repose le problème éventuel de la déductibilité des prestations de services facturées par H à F.

La gestion d’une holding reste donc un exercice particulièrement délicat lorsqu’on souhaite combiner les contraintes des holdings animatrices, les risques de requalification des prestations de services, l’exonération ISF ; il est malheureusement fréquent qu’en souhaitant régler un problème, on en soulève un nouveau !

L’exercice intellectuel est certes distrayant, il n’est pas sûr cependant que nos clients apprécient à sa juste valeur un tel jeu !

ARTICLE PARU DANS OUVERTURE N° 96 – JUIN 2015

{kind=link}