Par Laurent Benoudiz

expert-comptable et commissaire aux comptes, associé chez Bewiz en charge du département ingénierie patrimoniale du chef d’entreprise, président du club expert Patrimoine, administrateur du club fiscal de l’Ordre des experts-comptables

Le Comité de l’abus de droit fiscal, dans une décision du 29 janvier 2015 a émis l’avis que l’Administration était fondée à mettre en œuvre la procédure de l’abus de droit dans une affaire portant sur une cession temporaire d’usufruit des parts d’une SCI. Le Comité a sanctionné un usage abusif des dispositions de l’article 238 bis K du CGI permettant l’imposition à l’IS des revenus fonciers de la SCI. L’avis du Comité ne remet pourtant pas en cause, en tant que telles, les opérations de cession temporaire d’usufruit portant sur les titres d’une SCI détenant l’immobilier d’entreprise. En effet, la cession de l’usufruit temporaire des parts sociales de la SCI, lorsqu’elle respecte les conditions exposées ci-après, est une optimisation prioritairement économique, juridique et patrimoniale avant d’être fiscale.

Introduction

1 – Le recours au démembrement de propriété pour l’acquisition et la détention de l’immobilier d’entreprise est une stratégie généralement présentée comme étant source d’optimisation fiscale tant pour l’entreprise que pour ses propriétaires. L’optimisation fiscale – qui en serait surpris ? – fait partie des principales motivations qui conduisent un chef d’entreprise à consulter ses conseils. Cette recherche de la voie fiscale la plus favorable est un impératif dans le cadre de l’obligation de conseil 1, c’est aussi une liberté reconnue par une jurisprudence constante et ferme 2.

Le législateur lui-même offre au contribuable la possibilité de choisir entre plusieurs modalités d’imposition, sous forme d’options, qui n’ont aucune autre motivation que fiscale 3. L’optimisation fiscale est ainsi à la fois encouragée par les pouvoirs publics (il n’est qu’à voir les nombreux dispositifs fiscaux – les niches fiscales – proposées aux contribuables leur permettant d’optimiser leurs impositions) mais également vilipendée lorsque celle-ci s’approche de la fraude fiscale. Ainsi, si l’habileté fiscale n’est pas interdite en tant que telle 4, elle connaît deux limites, parfois difficiles à cerner : l’acte anormal de gestion ou, pire encore compte tenu des sanctions qui s’y attachent, la requalification de l’opération en abus de droit.

Le Comité de l’abus de droit fiscal, dans une décision du 29 janvier 2015 5 a émis l’avis que l’Administration était fondée à mettre en œuvre la procédure de l’abus de droit dans une affaire portant sur une cession temporaire d’usufruit des parts d’une SCI. Cette décision présente la particularité d’être la première en la matière. L’objectif des contribuables, s’agissant d’un bien immobilier mis à la disposition de leur société d’exploitation, n’était pas de faire échapper à l’ISF la valeur du bien immobilier. On peut supposer, faute de précisions sur cet aspect, que ce bien immobilier bénéficiait en effet de l’exonération au titre des biens professionnels. Ce qu’a sanctionné le Comité, c’est un usage abusif des dispositions de l’article 238 bis K du CGI permettant d’imposer les revenus de la SCI selon les règles applicables en matière de bénéfices industriels et commerciaux et leur taxation au nom de l’associé soumis à l’IS au détriment d’une imposition à l’impôt sur le revenu selon les règles des revenus fonciers entre les mains des associés personnes physiques. L’avis du Comité remet-il en cause les opérations de cession temporaire d’usufruit portant sur les titres d’une SCI ?

Afin d’apporter des éléments de réponse à cette interrogation, il convient de rappeler quels sont les enjeux et les motivations d’une telle opération (1), avant d’écarter le risque d’acte anormal de gestion (2) et d’examiner l’état de la jurisprudence et de la doctrine en matière d’abus de droit (3).

- Enjeux et motivations d’une cession temporaire d’usufruit

2 – Le chef d’entreprise qui acquiert un bien immobilier pour héberger son entreprise dispose d’une large palette de possibilités : inscription de l’immeuble, en direct ou au travers d’une SCI, à l’actif du bilan de l’entreprise ou acquisition par le chef d’entreprise directement ou par le biais d’une société civile, l’entreprise utilisatrice n’étant alors titulaire que d’un bail.

- – Séparer l’immobilier de l’exploitation

3 – Avant même d’envisager d’autres solutions, on peut s’interroger sur l’existence d’un abus dans l’hypothèse d’un recours à une société civile détenue par le dirigeant également propriétaire de son entreprise devenant locataire. Une réponse ministérielle du 5 mai 2009 6 à une question parlementaire écarte un tel risque. Le garde des

Sceaux confirme que « si l’opération semble pouvoir être réalisée dans l’intérêt du dirigeant de la société, elle ne sera pas pour autant forcément contraire à l’intérêt social ». L’intérêt social de l’entreprise n’est donc pas en conflit avec l’intérêt patrimonial du dirigeant et c’est heureux.

Le souhait patrimonial de séparer le bien immobilier de la société d’exploitation a parfois fait l’objet d’une tentative de redressement par l’Administration lorsque des opérations ont été conduites en vue de séparer l’un de l’autre, au meilleur coût fiscal, alors même qu’ils étaient confondus dans la même entité. Ainsi, dans le cas d’un contribuable qui a procédé à une suite d’opérations d’apport et de fusion en vue de séparer l’immobilier de l’exploitation, l’Administration a tenté de requalifier ces opérations en cession directe de l’immeuble. La cour d’appel de Paris 7 a estimé que « La succession des opérations réalisées avait pour objectif de faciliter la cession du groupe industriel en séparant l’immobilier des actifs économiques. »

L’hypothèse d’une cession en cours de l’entreprise n’est pas indispensable dès lors que le contribuable a pour objectif, dans le cadre d’une gestion patrimoniale prudente de ses biens, de faire sortir du bilan de l’entreprise locataire les actifs immobiliers. La décision Servagent 8 illustre cette situation. Pour le commissaire du Gouvernement, l’objectif de faire sortir les immeubles du bilan de l’entreprise est une « situation que l’on rencontre souvent qui procède plutôt d’une gestion patrimoniale prudente en cas d’éventuelles difficultés financières, voir même d’ouverture de procédure collective ».

Ainsi, le fait de vouloir séparer le bien immobilier de l’exploitation ne peut jamais constituer en soi un abus de droit. Ce choix qui s’offre au chef d’entreprise répond ainsi au souhait de préserver l’immeuble d’exploitation des aléas et du risque de la vie des affaires, de faciliter la cession future de son entreprise sans alourdir son actif d’un bien immobilier, mais aussi de préparer et d’améliorer sa retraite future et de se constituer un patrimoine susceptible d’être transmis à ses enfants sans requérir une compétence particulière de chef d’entreprise.

- – Choisir le régime fiscal applicable

4 – S’il semble acquis, pour l’ensemble des raisons exposées précédemment, qu’il est préférable et sans risques de détenir l’immobilier d’entreprise dans une société civile détenue par le dirigeant de l’entreprise, l’éventail des choix semble se limiter finalement au régime fiscal de la société civile : régime de la translucidité fiscale de l’article 8 du

CGI ou option ouverte par l’article 239 du CGI pour le régime de l’impôt sur les sociétés 9. Or, comme chacun le sait, choisir, c’est renoncer.

L’option pour l’IS recèle d’importantes conséquences tant fiscales que patrimoniales 10. Sur le plan fiscal, elle prive définitivement l’associé de la possibilité de bénéficier à terme, et dans l’hypothèse d’une revente, du régime d’imposition des plus-values immobilières prévu aux articles 150V et suivants du CGI. Depuis le 31 décembre 2004, la cession de parts de société soumises à l’impôt sur les sociétés, y compris lorsque celles-ci sont à prépondérance immobilière, est soumise au régime d’imposition des plus-values sur valeurs mobilières et droits sociaux prévu par les articles 150-0A et suivants du CGI.

Au-delà de cet aspect fiscal potentiel en cas de cession, le régime de l’impôt sur les sociétés fait peser sur la gestion d’une société civile des contraintes patrimoniales, contraintes inexistantes si celle-ci bénéficie de la translucidité fiscale. On peut citer notamment la possibilité d’appréhender la trésorerie de la société au fur et à mesure de sa constitution, sans devoir attendre la clôture de l’exercice et la mise en distribution d’un dividende, ou encore la possibilité de mettre à disposition des associés le bien immobilier détenu à titre gratuit ce qu’interdit, en pratique, le régime de l’impôt sur les sociétés. En outre, l’option étant irrévocable, la liberté de choix accordée aux associés d’envisager un changement de régime fiscal ne peut trouver à s’appliquer.

Renoncer définitivement à ces avantages patrimoniaux dans une opération aussi longue et lourde financièrement qu’une acquisition immobilière est une décision difficile.

Enfin, l’organisation du patrimoine à travers une séparation de l’immobilier de l’exploitation, au-delà des avantages patrimoniaux précédemment explorés, a pour effet d’écarter la société d’exploitation de tout arbitrage concernant l’utilisation, la détention ou l’affectation du bien acquis par la SCI.

En d’autres termes, la solution la plus respectueuse de l’intérêt social de l’entreprise serait qu’elle puisse détenir l’ensemble des prérogatives accordées à un propriétaire durant la phase d’exploitation du bien immobilier lui permettant ainsi d’être autonome dans ses décisions concernant son outil d’exploitation (réalisation de travaux, cession, coût d’occupation, etc.).À l’inverse, la solution présentant les avantages patrimoniaux les plus importants pour le dirigeant consisterait à faire détenir l’immobilier dans son patrimoine personnel.

Cette contradiction impose en pratique de réaliser un choix définitif, sauf à recourir à la technique du démembrement de propriété.

Le démembrement de propriété des parts de la SCI par cession de l’usufruit temporaire des titres à la société d’exploitation permet de pallier ces inconvénients, d’éviter de choisir définitivement (et donc, in fine, de renoncer), tout en apportant également de nombreux avantages en matière patrimoniale, économique, juridique et politique. Il faut en effet voir le démembrement de propriété comme étant un partage dans le temps de l’usage d’un bien. Durant la phase d’activité du chef d’entreprise, la détention de l’usufruit par la société d’exploitation répond à des critères économiques et politiques. À l’âge de la retraite, le chef d’entreprise souhaitera, après avoir transmis son entreprise, disposer de la pleine propriété du bien immobilier afin de garantir ses besoins patrimoniaux.

S’appuyant notamment sur les travaux du doyen Jean Aulagnier, trois auteurs ont théorisé, exposé et illustré dans un ouvrage de référence la stratégie de démembrement de l’immobilier d’entreprise 11.

Cette méthode repose sur des fondamentaux solides, exposés ci-après.

- – Réaliser une opération économiquement avantageuse

5 – Afin d’apprécier avec pertinence les avantages économiques que peut retirer la société d’exploitation de l’acquisition de l’usufruit temporaire des parts de la SCI, il apparaît comme déterminant d’évaluer la valeur de l’usufruit par actualisation des cash-flows générés par la SCI 12. Toute autre méthode interdirait en pratique la mise en évidence d’un intérêt économique. Il convient en effet de comparer l’impact sur la trésorerie de l’entreprise d’une situation classique où la société d’exploitation est uniquement locataire de la SCI d’une situation où celle-ci est non seulement locataire mais aussi usufruitière de la SCI. En procédant à cette comparaison, il est alors possible de démontrer l’avantage économique pour la société d’exploitation d’acquérir l’usufruit temporaire des parts de la SCI, dès lors que la somme des flux sur la durée du démembrement est inférieure à celle résultant d’une situation où elle ne serait que locataire ; le coût d’usage est réduit pour la société d’exploitation grâce au démembrement de parts de la SCI.

1° L’évaluation de la valeur de l’usufruit doit être déterminée par l’actualisation des cash-flows

6 – L’actualisation doit porter sur les cash-flows et non sur le résultat comptable ou fiscal dégagé par la SCI. La détermination du résultat fiscal de la SCI qui sera, en vertu de l’article 238 bis K, effectuée selon les règles des BIC, l’usufruitier étant une société soumise à l’impôt sur les sociétés, permettra de déterminer le montant de l’impôt qui sera acquitté par l’usufruitier. L’impôt faisant l’objet d’un décaissement, les cash-flows de la SCI devront être impactés de la charge fiscale qui sera supportée par la société d’exploitation. Ce sont donc des cash-flows nets d’impôt qui sont actualisés, reflétant ainsi l’intégralité de l’impact d’une acquisition de l’usufruit temporaire des parts. On peut s’interroger sur la pertinence d’une actualisation de flux réalisée après impôt. En effet, du point de vue du cédant, les conséquences fiscales supportées par l’acquéreur n’ont pas nécessairement à être intégrées dans la valeur de l’usufruit temporaire cédé.

Pour autant, du point de vue de l’acquéreur, la société d’exploitation, retenir une valorisation de l’usufruit sans mesurer l’impact fiscal pourrait conduire à acquérir un usufruit dont le rendement net réel, après impôts, serait en pratique négatif, ce qui serait, à n’en pas douter, constitutif d’un acte anormal de gestion, l’intérêt de l’entreprise n’étant pas de s’appauvrir en supportant une charge fiscale supérieure aux revenus disponibles susceptibles d’être perçus lors de cette acquisition.

Évaluer la valeur de l’usufruit par actualisation des cash-flows nets est également la seule méthode qui permet de s’assurer de l’opportunité de cette acquisition pour la société d’exploitation. Le recours au barème de l’article 669, 2 du CGI fixant la valeur d’un usufruit temporaire à 23 % de la valeur de la pleine propriété pour chaque période de dix ans ne peut être envisagé sérieusement. Si on retient l’hypothèse d’une SCI constituée avec un capital de 100 000 € et dont le cash-flow net d’impôt prévisionnel est estimé sur les prochaines années à 10 000 € par an, comment peut-on considérer que celui-ci à une valeur vénale de 23 000 €, que la durée de l’usufruit temporaire soit d’un an ou de neuf ans ? Le barème de l’article 669, 2 ne doit être utilisé que pour le calcul des droits d’enregistrement portant sur la cession de l’usufruit temporaire, la transaction devant être faite à la valeur réelle du droit cédé, calculée par actualisation des cash-flows nets.

Procéder en outre à la cession d’un usufruit temporaire en retenant le barème de l’article 669 n’est pas sans poser d’importants problèmes d’ordre comptable, juridique ou fiscal. L’évaluation de l’article 669 ne reflétant pas la valeur réelle du droit acquis par l’entreprise, le risque d’une sous-évaluation ou d’une surévaluation est élevé. Les conséquences sont nombreuses : présentation de comptes inexacts remettant en cause la sincérité et l’image fidèle des comptes annuels, abus de bien social, distribution indirecte ou donation déguisée 13 pour ne citer que les principales.

2° Le taux d’actualisation doit être le taux de rendement net de charge du bien ou de son sous-jacent

7 – Le choix du taux d’actualisation des cash-flows doit être cohérent et pertinent. Certains auteurs 14, tentant de démontrer l’impossible, ont ainsi pu proposer des taux de 104 %par an afin de concilier une valorisation de l’usufruit temporaire déterminée selon le barème de l’article 669 sur la valeur du capital d’origine et la valeur terminale des parts à l’issue du démembrement. D’autres praticiens 15 retiennent un taux déterminé selon les marchés financiers ou encore le taux des OAT majoré d’une prime de risques, etc.

La meilleure solution consiste à retenir le taux de rendement net du sous-jacent constitué de l’immeuble acquis en pleine propriété par la SCI.

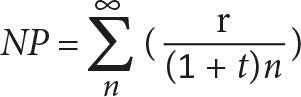

Cette méthode est particulièrement pertinente, voire impérative, lorsque le démembrement porte sur l’immeuble en lui-même 16. En effet, si on considère que le rendement du bien « r » est égal à la valeur de l’immeuble en pleine propriété « P », alors P=r/t, « t » étant le taux de rendement net du bien. L’actualisation des flux « r » au taux « t » à l’infini (r/t) permettra de retrouver la valeur du bien en pleine propriété

« P ». Le démembrement étant un partage dans le temps des flux de revenus du bien, on aura

la nue-propriété étant

l’actualisation au taux « t » permettra ainsi de conserver l’égalité PP= U+ NP ce que ne permettrait pas le recours à un taux d’actualisation différent 17.

Transposer cet équilibre lorsqu’il s’agit d’actualiser non pas les flux générés par l’immeuble mais les flux générés par la société civile n’est pas possible, faute de connaître la valeur de la pleine propriété des parts de la SCI. En effet, retenir la valeur du capital, valeur mathématique ou valeur patrimoniale, au lendemain de l’acquisition de l’immeuble par la SCI lorsqu’un financement a été réalisé ne reflète pas la réalité économique. Prenons l’exemple d’une société civile au capital de 1 000 € ayant acquis un bien d’une valeur de 500 000 € frais d’acquisition inclus, financé par emprunt à hauteur de 400 000 € et par compte-courant de l’associé à hauteur de 99 000 €.

La valeur comptable ou la valeur mathématique de la SCI est de 1 000 €. Mais cette SCI vaut-elle bien 1 000 € ? Assurément non car cette approche ne tient pas compte de l’effet de levier généré par la différence entre le rendement du bien (qu’on peut considérer à 8 %) et le coût de la dette (qu’on peut considérer de l’ordre de 3 %). Cet écart de taux entre le rendement du bien et le coût du financement crée immédiatement une valeur supérieure à la SCI. En outre, entre la création de la SCI au capital de 1 000 €et le bouclage des opérations d’acquisition et de financement, la SCI a déployé une activité génératrice de revenus futurs. La valeur de celle-ci doit donc être appréciée selon des méthodes d’évaluation économique permettant de prendre en compte les effets de cette activité : actualisation des cash-flows (méthode des DCF), méthode patrimoniale avec prise en compte d’une survaleur (goodwill), etc.

La meilleure méthode pour déterminer la valeur réelle de la SCI serait d’actualiser les flux futurs à l’infini 18 (P=r/t), encore faudrait-il connaître le taux d’actualisation à retenir, ce qui est justement ce que nous cherchons à trouver.

Dans le premier cas, portant sur le démembrement d’un immeuble, la valeur du bien en pleine propriété est connue, c’est sa valeur de marché. La valeur de rendement du bien est également connue, c’est sa valeur locative qu’il est possible d’évaluer de manière extrinsèque, par comparaison. Il n’y a donc qu’une inconnue : le taux de rendement. Dans le cas d’une SCI, nous ne connaissons en pratique ni la valeur réelle en pleine propriété des parts de la SCI, ni le taux de rendement ; seul le montant des flux « r » peut être estimé.

Retenir le taux de rendement du bien pour actualiser les flux prévisionnels de la SCI semble, en définitive, la « moins pire » des solutions.

Elle permet d’éviter le recours à des taux arbitraires et susceptibles, sur une longue période, d’apparaître comme déconnectés de toute réalité économique. Elle permet de valoriser l’usufruit temporaire en retenant un taux qui est d’autant plus élevé que le rendement du bien est important et qui repose sur le sous-jacent des titres : le rendement de l’immeuble.

Enfin, en pratique, le taux de rendement du bien est généralement compris entre 6 % et 10 %, le rendement attendu d’un actif immobilier professionnel étant souvent de l’ordre de 8 %. Ce taux, qui peut sembler élevé, justifie d’autant mieux l’intérêt économique pour la société d’acquérir l’usufruit des titres de la SCI ; l’entreprise utilisatrice réalise un placement dont le rendement escompté est très largement supérieur à ce qu’elle pourrait espérer percevoir aujourd’hui sur les marchés financiers avec un risque très faible dont elle s’assure dans les faits la maîtrise, étant elle-même locataire de la SCI.

Dans un article publié en juillet 2012 dans la Revue de droit fiscal 19, Denis Barthélemy qualifie cette approche « uniciste » de « réductionnisme analytique » en ce qu’elle réalise « un glissement de la définition légale (le droit de jouir des choses sous réserve d’en conserver la substance) à une définition exclusivement financière (le droit de percevoir les revenus) ». Afin de tenir compte de la « substance économique » du bien sans réduire l’évaluation de l’usufruit à sa seule valeur économique, M. Barthélemy propose une méthode « dualiste » qu’il illustre par un exemple simple portant sur l’évaluation de l’usufruit temporaire d’un bien immobilier procurant un revenu net de charges de 6 000 € par an et dont la valeur vénale de la pleine propriété, déterminée par la méthode de comparaison, est supposée être de 200 000 €. En observant « les marchés financiers pour la classe de risque correspondante », un taux d’actualisation de 3,5 % est retenu. La valeur de l’usufruit, déterminée dans un premier temps par actualisation du revenu de 6 000 € au taux de 3,5 % par an sur dix ans donne une valeur de 49 900 €. La « valeur financière de la pleine propriété » est déterminée par capitalisation de ce revenu au taux de 3,5 % et donne une valeur (V = r/t) de 171 429 €. La valeur financière de l’usufruit représente donc 29,1 % de la valeur financière de la pleine propriété. Ce rapport de proportionnalité est ensuite appliqué à la valeur de comparaison de la pleine propriété, soit

200 000 €, pour déterminer la valeur de l’usufruit : 200 000×0,291= 58 200 €. M. Barthélemy en conclue qu’il « faudrait de puissants arguments pour retenir la valeur financière uniciste d’usufruit de 49 900 € et non la valeur dualiste de 58 200 € ».

La méthode que nous préconisons consiste à écarter toute référence aux marchés financiers et à retenir comme taux d’actualisation le taux de rendement du bien (3 %pour cet exemple). Cette méthode aurait permis d’atteindre une valorisation de l’usufruit de 51 200 € (6 000 € de revenu actualisé à 3 % par an pendant dix ans), inférieure de 12 % à la valeur de l’usufruit déterminée par la méthode dualiste.

Aussi séduisante que peut apparaître l’idée consistant à dépasser la seule approche financière afin d’intégrer la valeur cachée entre la jouissance d’une chose et la seule perception des revenus qu’elle génère, la méthode préconisée frappe par l’incohérence de ses résultats.

Alors qu’il est attendu par l’acquéreur de l’usufruit un rendement financier de 3,5 %, l’auteur de la méthode dualiste propose in fine l’acquisition d’une rente annuelle de 6 000 € sur dix ans au prix de 58 200 €, soit un rendement interne réduit à 0,55 %. Si les marchés financiers pour cette classe d’actif présentaient un taux de rendement de 4 %, l’application de la méthode dualiste aurait déterminé une valeur financière de l’usufruit de 48 700 €, représentant 32,4 % de la valeur financière de la pleine propriété et une valeur dualiste finale de 64 900 €. Ainsi, l’acquisition d’un usufruit générant un revenu annuel de 6 000 € par an sur dix ans aurait coûté plus que la somme des flux non actualisés (60 000 €), l’acquisition présentant dans cette hypothèse un rendement négatif de – 1,4 %par an. Dans la méthode proposée, l’intérêt économique pour l’acquéreur reste un objectif prioritaire, voire même un « puissant argument » : son investissement doit être financièrement rentable, permettant en lui-même de justifier l’intérêt d’une telle opération, au-delà des avantages non valorisés (et non valorisables ?) auxquels il pourrait prétendre en sa qualité d’usufruitier en matière de pouvoir politique.

3° Les dispositions juridiques doivent refléter les objectifs économiques

8 – S’il est acquis qu’il convient d’actualiser des cash-flows pour déterminer la valeur de l’usufruit temporaire des titres, il importe de limiter les droits de l’usufruitier aux seuls cash-flows et non à l’intégralité du résultat comptable. En l’absence de dispositions statutaires limitant les droits de l’usufruitier « au résultat comptable dans la limite de la trésorerie disponible à la clôture », l’usufruitier détiendra une créance sur la SCI à l’issue du démembrement égale à la différence entre le résultat comptable et la trésorerie distribuable. Or cette créance qui doit pouvoir faire l’objet d’un remboursement à la société d’exploitation n’a pas été valorisée lors du calcul de la valeur de l’usufruit temporaire. La limitation du droit au bénéfice de l’associé usufruitier au montant de la trésorerie disponible à la clôture est-elle envisageable ? Économiquement, cela ne fait aucun doute : l’usufruitier n’a acquis en pratique, lors de la cession de l’usufruit temporaire, que les cash-flows, soit les résultats disponibles en trésorerie. Lui attribuer plus de fruits ne serait pas cohérent avec la méthode basée sur l’actualisation des cash-flows. Toute autre hypothèse conduirait à une erreur de raisonnement et de calcul. Juridiquement, l’article 1844-1 du Code civil énonce que « La part de chaque associé dans les bénéfices et sa contribution aux pertes se déterminent à proportion de sa part dans le capital social 4° Les autres avantages économiques non valorisés 9 – Enfin, la détention de l’usufruit temporaire des titres de la SCI présente également un autre avantage qu’il semble possible de considérer comme économique bien que son évaluation soit plus difficile à réaliser : la maîtrise sur une longue période (la période du démembrement) du coût d’occupation par la société du bien immobilier loué à la SCI. L’indexation du loyer sur l’indice des loyers commerciaux entraînera chaque année une revalorisation du montant des loyers. Les cash-flows prévisionnels tiennent compte de cette revalorisation sur la base d’une estimation raisonnable de son évolution. Cependant, lorsque le démembrement est prévu sur des périodes pouvant atteindre 20 ou 25 ans, la société n’est pas à l’abri d’une augmentation sensible de son loyer, supérieure à celle envisagée lors de la signature du bail. Il est également envisageable qu’à l’échéance du bail, au terme des neuf premières années, la SCI propriétaire, agissant dans le cadre d’une gestion normale, procède au renouvellement du bail, si celui-ci porte sur des bureaux et non des locaux commerciaux, sous réserve d’une revalorisation déplafonnée des loyers supérieure à la seule évolution de l’ILC. Si la société est usufruitière, l’augmentation du loyer du fait de l’indexation ou du déplafonnement de celui-ci se traduira par un surcroît de revenu, compensant indirectement la charge complémentaire supportée. En définitive, l’acquisition de l’usufruit temporaire des titres de la SCI garantit à la société d’exploitation un coût d’occupation maîtrisé sur une période longue. Cet avantage économique difficilement quantifiable sauf à recourir à des calculs de probabilité d’une inflation importante des loyers commerciaux, est à elle seule une motivation importante pour la société d’exploitation. La garantie d’un coût de détention stable sur une longue période est également un argument déterminant lorsque l’entreprise utilisatrice envisage, ce qui est fréquemment le cas, la réalisation de travaux d’aménagement nécessaires à son exploitation 20. L’échéance ordinaire d’un bail commercial de neuf années peut sembler très courte lorsque ceux-ci représentent un investissement lourd. La détention d’un usufruit temporaire garantit à la société d’exploitation une utilisation du bien sur une période bien plus longue dès lors que celle-ci dispose du pouvoir, en sa qualité d’usufruitière, d’influencer les décisions prises dans le fonctionnement de la SCI. 10 – Là encore, il s’agit de mettre en comparaison la situation d’une société qui ne serait que locataire du bien et celle d’une société qui détiendrait également l’usufruit temporaire des titres de la SCI. Tant les dispositions du Code civil (article 1844) que la jurisprudence 21 permettent d’attribuer à l’usufruitier l’intégralité des droits de vote lors d’une assemblée, le nu-propriétaire, en sa qualité d’associé, ne pouvant être privé du droit de participer aux décisions collectives. Attribuer à l’usufruitier (la société d’exploitation) les droits de vote lors des assemblées permet ainsi de lui donner les pouvoirs concernant le renouvellement du bail, la répartition d’éventuels travaux, le changement d’affectation du bien ou encore sa cession dès lors que les statuts auront pris le soin de prévoir que ces décisions sont du ressort de l’assemblée, limitant ainsi les pouvoirs du gérant. L’ensemble de ces avantages politiques qui résultent d’une rédaction adaptée des statuts sont également difficiles à quantifier. Ils peuvent en revanche être déterminants lorsqu’à l’issue d’une transmission, l’associé de la SCI n’est plus le même que l’associé de la société d’exploitation. L’intérêt social de la société d’exploitation est bien plus protégé que dans la situation où celle-ci ne serait que simple locataire, titulaire d’un bail commercial d’une durée de neuf ans. 11 – La description des avantages économiques, politiques et juridiques lorsque l’opération de démembrement respecte les principes précédents écarte définitivement tout risque d’acte anormal de gestion pour l’entreprise 22 ; celle-ci ne subit aucune contrainte et ne profite que des avantages que lui procure son statut d’usufruitière. Pour le garde des Sceaux 23, l’intérêt social pour l’entreprise « dépendra, en réalité, des conditions économiques dans lesquelles seront réalisées les transactions » Nul doute que l’intérêt social de la société soit respecté dans cette situation, les conditions économiques étant particulièrement favorables à la société d’exploitation. En matière d’intérêt social, le risque ne serait-il pas plus important, en réalité, en l’absence de démembrement ? 12 – La question de l’abus de droit doit être posée, s’agissant d’une opération généralement présentée comme source d’optimisation fiscale, y compris lorsque l’opération est réalisée avec toutes les précautions précédentes. Relevons en préambule que l’Administration elle-même reconnaît la difficulté à qualifier ces opérations d’abus de droit. Le rapport parlementaire rédigé lors de la réforme de l’article 13 du CGI créant un5° visant à assujettir le produit de cession d’un usufruit temporaire non plus aux règles d’imposition des plus-values mais à celles applicables à l’impôt sur le revenu dans la catégorie de revenus à laquelle se rattachent les revenus procurés par le bien cédé, ne cache pas que « ces situations […] échappent à la procédure d’abus de droit ». Le ministre délégué à l’économie de l’époque, Jérôme Cahuzac, allait encore plus loin en considérant que ces opérations sont « parfaitement légales en l’état actuel de notre droit ». Au-delà de ces déclarations, il semble nécessaire d’examiner l’opération de cession d’usufruit temporaire portant sur les parts sociales d’une SCI au regard des deux branches de l’article L. 64 : la fraude à la loi (A) et la simulation (ou fictivité) (B). 13 – Telle qu’elle ressort de l’article L. 64, la fraude à la loi suppose la réunion de deux conditions : « le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs » et la recherche d’un objectif qui « n’a pu être inspiré[s] par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées, eu égard à sa situation ou à ses activités réelles ». Il importe peu en pratique de rechercher les objectifs poursuivis par les auteurs de l’article 578 du Code civil instituant l’usufruit et promulgué en 1804 24. En effet, dès lors que l’opération n’a pu être inspirée par aucun autre motif que celui de réduire la charge fiscale de l’intéressé, que l’opération ne présente aucune substance ni réalité matérielle, que l’objectif est exclusivement fiscal, l’abus de droit pour fraude à la loi est consommé. Dans sa séance du 26 juin 2013, le Comité de l’abus de droit a eu à examiner une opération ayant consisté à céder l’usufruit temporaire d’un immeuble à une SAS préalablement locataire de cet immeuble 25. La plus-value dégagée lors de cette cession intervenue avant la réforme de l’article 13 du CGI a été intégralement exonérée d’impôt du fait de l’abattement pour durée de détention prévu au I de l’article 150VC. L’Administration soutenait que cette opération avait été réalisée dans le seul but de bénéficier de cette exonération et d’éluder ainsi l’impôt sur le revenu et les prélèvements sociaux qui auraient été perçus sur le loyer en l’absence de cession de l’usufruit temporaire. Le Comité, relevant que « la cession d’usufruit temporaire a produit des effets économiques et juridiques distincts de la signature ou la poursuite d’un contrat de bail » (perception immédiate « d’un prix de cession ferme et définitif et non des loyers échelonnés sur une période de quinze ans ») a considéré qu’« eu égard aux effets attachés à l’acte de cession d’usufruit temporaire », la SCI ne pouvait être regardée comme ayant poursuivi un but exclusivement fiscal. La décision semble aller de soi tant les effets d’une telle opération sont nombreux : percevoir d’avance, sans risques et en une seule fois une somme significative permet de nombreux arbitrages patrimoniaux que ne permet pas la perception incertaine (compte tenu des aléas des affaires) d’un revenu foncier. À l’inverse, le Comité a examiné le 22 novembre2012 26 une affaire concernant un couple propriétaire d’un immeuble de rapport situé à Paris comprenant cinquante-deux appartements et la totalité des parts d’une société civile agricole (SCA) possédant un château et des terres. Les époux ont cédé le 21 décembre 2001, après avoir réalisé la même opération en 1981 et en 1991, l’usufruit temporaire pour une durée de 10 ans de l’immeuble situé à Paris. L’objectif selon l’Administration consistait à échapper au paiement de l’ISF sur l’immeuble parisien quand bien même, comme le relève le rapport du Comité, la valeur de l’usufruit de l’immeuble a été prise en compte dans le bilan de la SCA pour sa valeur économique et donc partiellement taxée à l’ISF. L’acte du 21 décembre 2001 prenait le soin de décrire les motivations économiques de cette opération : il était ainsi « impératif que [la SCA] puisse bénéficier de ressources, devant être procurées par cet immeuble […] en raison de travaux importants restant à effectuer dans le château, du remboursement de l’ouverture de crédit remboursable en totalité au 15 juillet 2003 pour un montant de 500 000 F et de la nécessité, pour poursuivre les travaux, de solliciter en 2003 une nouvelle ouverture de crédit d’un montant substantiel, lequel ne pourra être octroyé que si la SCA justifie de ressources propres lui permettant de rembourser les intérêts et le capital ». Le Comité n’a pas estimé ces arguments suffisamment probants et a constaté « qu’aucun élément concret ne vient étayer le lien ainsi établi entre l’obtention de prêts et la détention de l’usufruit temporaire », précisant également « qu’il n’est nullement justifié que ce démembrement aurait correspondu à une exigence du prêteur ».Enfin, le Comité note « également que les recettes tirées de l’immeuble démembré étaient, sur la période couverte par les redressements, plus de trois fois supérieures au montant des travaux payés dans le château ».Considérant que « le démembrement temporaire n’était au cas d’espèce, justifié par aucune considération économique ou patrimoniale », le Comité a estimé que l’opération était constitutive d’un abus de droit. On peut s’interroger sur la solution retenue par le Comité dans cette affaire qui écarte, faute de démontrer une « exigence du prêteur », les motivations économiques alléguées. En effet, on peut supposer que la SCA, propriétaire d’un château et de terres, ne dispose que de revenus modestes (perçoit-elle des fermages de ses terres ?) insuffisants à l’entretien et au financement des travaux nécessités par un tel bâtiment. En outre, le Comité ne semble faire aucun cas de l’échéance de 500 000 F intervenue le 15 juillet 2003. En l’absence de cession de l’usufruit temporaire, la SCA disposait-elle des ressources permettant d’assurer ce remboursement ? De la même manière, si la cession de l’usufruit n’avait porté que sur un tiers de l’immeuble afin de couvrir uniquement le montant des travaux représentant un montant trois fois inférieur aux loyers perçus dans leur intégralité, la décision aurait-elle été différente ? Dans cette affaire, ce n’est pas la fictivité du montage qui est alléguée : les revenus de l’immeuble ont bien été perçus par la SCA et l’opération a eu des effets économiques indéniables, la SCA percevant grâce à cette cession temporaire des revenus « plus de trois fois supérieures au montant des travaux ». Le Comité a, en revanche, estimé que les avantages économiques allégués n’étaient ni suffisants, ni déterminants, anticipant, avec une certaine audace, sur l’évolution jurisprudentielle entamée par la décision Garnier Choiseul Holding rendue par le Conseil d’État le 17 juillet 2013 27. Ainsi, et sans avoir besoin d’attendre une réforme de l’article L. 64 du LPF réclamée avec insistance par plusieurs parlementaires, il est désormais nécessaire que l’avantage économique ou politique ne soit pas jugé « négligeable », « minime » ou « sans commune mesure avec l’avantage fiscal tiré de ces opérations » 28. Le débat sur le but exclusivement fiscal qu’il convenait de modifier en un but principalement fiscal ou essentiellement fiscal n’a plus lieu d’être du fait de cette inflexion du Conseil d’État. S’il convient de se féliciter de cette évolution dès lors qu’elle permet à l’administration fiscale de s’affranchir d’arguments inopérants car purement accessoires, on peut légitimement s’inquiéter lorsqu’il conviendra de mettre dans la balance d’un côté une économie fiscale mesurable et de l’autre des avantages juridiques ou politiques difficilement quantifiables. Combien pèse, par exemple, le souhait d’éviter l’indivision lors d’une donation de la nue-propriété au travers d’une SCI lorsqu’elle permet également de limiter les droits d’enregistrement en les calculant sur la valeur économique et non sur la valeur fiscale de l’article 669 29 ? Concernant la cession temporaire de l’usufruit des titres d’une SCI, s’il est facile de mesurer le poids des avantages économiques lorsqu’ils permettent de réduire le coût de détention du bien occupé par la société d’exploitation, il est bien plus difficile d’estimer la valeur des droits et des pouvoirs qui sont dévolus à l’usufruitier. Malgré cette évolution de la jurisprudence, il semble que l’addition des arguments et leur pertinence puissent suffire à emporter la conviction d’un juge 30. En outre, le gain fiscal est en pratique relativement limité. En l’absence de cession temporaire d’usufruit, l’associé personne physique aurait dû acquitter chaque année une imposition au barème progressif de l’impôt sur le revenu majorée des charges sociales sur le revenu foncier dégagé par la SCI. La cession de l’usufruit temporaire fait cependant supporter à la société d’exploitation un impôt sur les revenus qui, en vertu de l’article 238 bis K du CGI, remonte chaque année dans la détermination de son résultat fiscal. Ce qui n’est pas acquitté par l’un l’est par l’autre et l’on ne peut considérer que l’opération permet d’éluder l’impôt. L’économie globale de l’opération repose en pratique sur la renonciation par l’associé personne physique à la perception des revenus de la SCI pendant une durée plus longue que ce qu’il aurait pu espérer en l’absence de démembrement afin de permettre à la société de réaliser une opération économiquement favorable et juridiquement pertinente. 14 – La simulation, ou la fictivité, est à elle seule suffisante, sans même qu’il soit nécessaire de démontrer la recherche d’un objectif purement fiscal, pour que la qualification d’abus de droit soit retenue. Le Comité de l’abus de droit a eu à se prononcer une première fois en 2012 sur une transmission temporaire d’usufruit portant sur les titres d’une SARL détenant des biens immobiliers. Les contribuables n’ont pas cédé l’usufruit mais ont transmis celui-ci par voie de donation à leurs cinq enfants pour une durée temporaire de cinq ans. Durant cette période, le Comité relève que la société « a été constamment déficitaire » mais surtout que « les donataires ont peu ou pas participé à la vie de la société dont la gestion et la conduite de la politique d’investissement demeuraient entre les mains de son gérant. »Bien que le Comité prenne la précaution de préciser que « la circonstance que l’usufruit temporaire ainsi constitué n’a pas été de nature à produire des fruits sur la période considérée n’établit pas à elle seule la fictivité du démembrement », il considère en revanche que l’ensemble des circonstances démontre que la donation n’a pu être inspirée par aucun autre motif que celui d’atténuer l’imposition au titre de l’ISF des donateurs. Cette décision semble aller de soi tant on peut s’interroger sur l’intérêt qu’il peut y avoir à transmettre à ses enfants l’usufruit temporaire d’un bien qui ne génère sur la période transmise aucun revenu. Pour autant, c’est la fictivité du démembrement (pas de fruits et pas de participation par les usufruitiers à la gestion et à la conduite de la politique d’investissement) qui emporte la conviction du Comité. L’abus de droit par simulation n’est pas la preuve d’une grande virtuosité fiscale. C’est, comme le disait Maurice Cozian, « l’abus de droit du pauvre ». Facile à débusquer, il est également facile à sanctionner. C’est dans ce contexte que s’inscrit la dernière affaire qu’a eue à connaître le Comité de l’abus de droit le 29 janvier 2015. Deux frères, associés égalitairement dans une SCI, ont procédé à l’apport des titres de leur société à une nouvelle société civile, la SC J, constituée ad hoc et soumise à l’impôt sur les sociétés. L’évaluation des titres a été réalisée sur la base de l’article 669 du CGI. La société civile J ne disposait d’aucun compte bancaire, ni de trésorerie, ses revenus étaient constitués de distributions pour des montants limités représentant, dans le meilleur des cas, le montant de ses charges qui, dans les faits, étaient acquittées directement par la société civile filiale par inscription en compte. Enfin, cette société civile J n’a développé depuis sa création aucune autre activité que la seule détention temporaire de l’usufruit des titres. On aurait souhaité faire la liste de ce qu’il ne faut pas faire que l’on n’aurait pas pu faire mieux que ce cas d’espèce. Lorsqu’une stratégie visant à organiser, planifier, sécuriser et optimiser sur le plan civil et fiscal la détention et la gestion d’un patrimoine immobilier pour partie professionnel (jusqu’à la retraite du dirigeant) et pour partie patrimonial (après la transmission de l’entreprise) est dénaturée de la sorte et de telle manière qu’il ne reste au final qu’un montage abracadabrantesque retenant exclusivement l’intérêt fiscal, la sanction est légitime. Le Comité n’a pas eu beaucoup de difficultés à considérer qu’eu égard aux circonstances de l’espèce (interposition de la société civile J dépourvue de toute substance économique), l’Administration était fondée à mettre en œuvre la procédure d’abus de droit. Quel intérêt économique pour la SCI J ? Quel intérêt politique pour la SCI J ? Quel autre intérêt patrimonial, économique, politique ou juridique était-il possible de faire valoir en l’espèce ? Extrapoler cette décision à toutes les opérations de cession temporaire d’usufruit portant sur des titres d’une SCI serait pire qu’une erreur, ce serait une faute en ce qu’elle priverait les contribuables d’un choix patrimonial pertinent : ce qui a été sanctionné, c’est la fictivité du montage au cas d’espèce et non une stratégie reposant sur des motivations principalement économique, politique et patrimoniale. Le Comité, dans sa décision du 29 janvier 2015, n’a pas tué la stratégie de cession d’usufruit temporaire, elle n’a sanctionné qu’un montage sans substance, un abus de droit par simulation. Le Comité a même pris la peine d’indiquer que « l’assujettissement de revenus fonciers à l’impôt sur les sociétés n’est pas, en lui-même, constitutif d’un abus de droit même si ce régime d’imposition, résultant d’une option, est plus favorable au contribuable ». La précision, en ce qu’elle rappelle que l’exercice d’une option ne peut être constitutif d’un abus de droit, laisse perplexe. Faut-il comprendre que le choix d’une stratégie différente qui aurait pu permettre l’assujettissement des revenus de la SCI à l’impôt sur les sociétés en vertu des dispositions de l’article 238bisKn’est pas, en soi, constitutive d’un abus de droit ? On le croit tant les nombreux avantages d’un démembrement de propriété réalisé au profit et dans l’intérêt économique de l’entreprise exploitante permet dans les faits une répartition équilibrée et harmonieuse des droits et des pouvoirs de l’usufruitier et du nu-propriétaire, une liberté qui préserve d’un choix définitif, et ce, malgré une atténuation de la charge fiscale. Conclusion 15 – La cession de l’usufruit temporaire des parts sociales de la SCI, lorsqu’elle respecte les conditions exposées précédemment, est une optimisation prioritairement économique, juridique et patrimoniale avant d’être fiscale. L’existence d’un abus de droit ne peut donc qu’être écartée. Pour paraphraser Pierre Fernoux, SCI et cession temporaire d’usufruit : contribuables… résistez ! ARTICLE PARU DANS REVUE DE DROIT FISCAL N°21 LE 21 MAI 2015

{kind=link}