par Laurent Benoudiz

On se rappelle ce jour funeste du 14 novembre 2012 où le Gouvernement, dans la précipitation et l’euphorie de sa récente élection, avait souhaité promulguer une troisième Loi de finances rectificative visant à lutter contre la fraude et l’optimisation fiscale.

Sans préparation, sans concertation et sans étude, le législateur a abandonné son pouvoir législatif en laissant le pouvoir administratif, en l’occurrence Bercy, rédiger pour son compte une sélection de trois mesures anti-abus. La première concernait les opérations d’apport-cession, la deuxième les donations pré-cession et la troisième, la cession d’usufruit temporaire.

Trois schémas que l’administration tentait de combattre en utilisant l’arme de destruction massive qu’est l’abus de droit fiscal (article L.64 du LPF) avec plus ou moins de succès. Pour rappel, cette Loi de finances rectificative en son article 11 visait également « à obliger les entreprises à présenter sous forme dématérialisée les documents comptables mis à la disposition de l’administration dans le cadre d’une vérification de comptabilité »…

La naissance du FEC était consacrée avec en filigrane les difficultés que nous commençons maintenant à rencontrer puisque le législateur donnait carte blanche à l’administration fiscale pour sa mise en oeuvre1 !

Pour en revenir à la lutte contre la fraude et l’optimisation fiscale, force est de reconnaître que le résultat est calamiteux.

En ce qui concerne le dispositif d’apport cession, celui-ci, en l’occurrence, faisait déjà l’objet d’une jurisprudence en la matière particulièrement claire. La loi n’a fait en pratique que consacrer ce que le comité de l’abus de droit2 et la jurisprudence avaient dégagé comme principe : en cas d’apport suivi d’une cession dans les trois ans, la société bénéficiaire doit réemployer au moins 50 % du prix de cession dans les deux ans de celle-ci dans un projet économique. Le Conseil d’Etat3 avait exigé, pour éviter la qualification d’abus de droit, que le réinvestissement économique porte sur une « part significative » du prix de cession, « dans un délai raisonnable ». Tout le monde avait bien compris qu’un remploi dans les deux ans de la cession à hauteur de plus de la moitié du prix de cession remplissait les conditions exigées par la jurisprudence. L’apport législatif n’est ainsi d’aucun intérêt.

On serait heureux d’arriver à ce seul constat : une loi qui ne sert à rien ! Malheureusement, les effets pervers de ces dispositions en réintroduisant le report d’imposition lors d’un apport de titre a des conséquences catastrophiques en matière d’imposition des plus-values de cession dès lors que le critère déterminant en matière d’imposition est désormais la durée de détention… En effet, contrairement au régime du sursis en vigueur depuis le 1er janvier 2000, le régime du report a pour conséquence de dégager une plus-value au jour de l’apport et de mettre ainsi fin au décompte de la durée de détention. Apporter ses titres à une holding, et sans qu’il ne soit envisagé une cession ultérieure, place donc désormais la plus-value en report, stoppe le décompte de la durée de détention et fait repartir l’apporteur à zéro pour le décompte de la plus-value future entre la date d’apport et la date de cession. Ainsi, et contrairement à ce qu’indiquait Bercy dans la note transmise au Ministre, ces modifications sont un véritable frein aux opérations de restructurations et de rapprochement entre les entreprises, au détriment de la croissance de l’économie (mais qu’importe la croissance tant que le recours au déficit reste permis !).

En ce qui concerne le dispositif de donation pré-cession, il n’a, heureusement, pas passé le stade de la constitutionnalité ! Il est incroyable aujourd’hui de constater que le Conseil Constitutionnel est devenu en pratique le véritable garant, avec l’Europe, d’une certaine stabilité et d’une cohérence fiscale de plus en plus mise à mal. Le projet de Bercy visait à taxer la plus-value purgée lors de la donation entre les mains des donataires en cas de cession des titres transmis dans les 18 mois de la donation.

Dispositif surprenant en ce qu’il enlevait en pratique aux contribuables la possibilité de choisir entre la donation suivie d’une cession ou la cession préalable à la donation. En la matière, une jurisprudence abondante4 a réaffirmé à plusieurs reprises que le choix de l’ordre des opérations était à la libre appréciation du contribuable et qu’une donation pré-cession ne pouvait jamais être, en soit, constitutive d’un abus de droit5.

Le troisième dispositif visait à lutter contre les cessions d’usufruit temporaires. La cible était parfaitement identifiée et le rapport parlementaire particulièrement clair pour qu’il puisse être envisagé de restreindre ce dispositif exceptionnel aux seules personnes concernées : le chef d’entreprise qui cède l’usufruit temporaire d’un immeuble à une société qu’il contrôle6.

Le rapport parlementaire expliquait dans un premier temps le principe d’une cession d’usufruit temporaire :

Une cession onéreuse d’usufruit temporaire est une opération qui consiste, pour le cédant ou « nu-propriétaire », à céder, pour une durée déterminée, un bien (le plus souvent un immeuble) ou des droits (un portefeuille d’actions ou d’obligations) à un tiers, dit l’acquéreur ou l’usufruitier, en contrepartie de la perception, en une seule fois (le produit de la cession), de plusieurs années de revenus correspondant au bien ou aux droits sur lesquels le cédant conserve un droit de propriété. Le produit de la cession perçu par le cédant est imposé à l’impôt sur le revenu, selon le régime des plus-values défini aux articles 150-0 A et 150 U du code général des impôts, et soumis aux prélèvements sociaux.

Ce schéma s’avère particulièrement restrictif puisqu’il ne vise qu’un seul cas : celui où le propriétaire d’un bien cède à un tiers le seul usufruit et ce, pour une durée temporaire. N’est pas visée la cession de la pleine propriété du bien à deux acquéreurs, l’un en usufruit, l’autre en nue-propriété. N’est pas également visée la cession d’un usufruit viager. Ce qui semble en effet être considéré comme abusif, c’est la cession de l’usufruit pour une durée limitée avec retour au cédant au terme de l’usufruit. L’abus consiste très clairement à échanger des revenus fonciers ou des dividendes contre des plus-values moins taxées en percevant en une seule fois plusieurs années de revenus.

Le rapport précise effectivement ce qui est expressément visé :

L’intérêt de l’opération pour le nu-propriétaire, qu’il s’agisse d’un immeuble produisant des loyers ou un portefeuille de valeurs mobilières produisant des dividendes ou des intérêts, réside dans le fait qu’il est plus avantageux d’être imposé en une seule fois sur la plus-value de cession de l’usufruit que tous les ans sur les revenus engendrés par le bien sur la même période.

Notre valeureux parlementaire reprend également les arguments de l’administration qui souhaitait bien faire comprendre à nos ministres la perversion des contribuables et la fourberie dont ils pouvaient faire preuve au détriment des recettes de l’Etat.

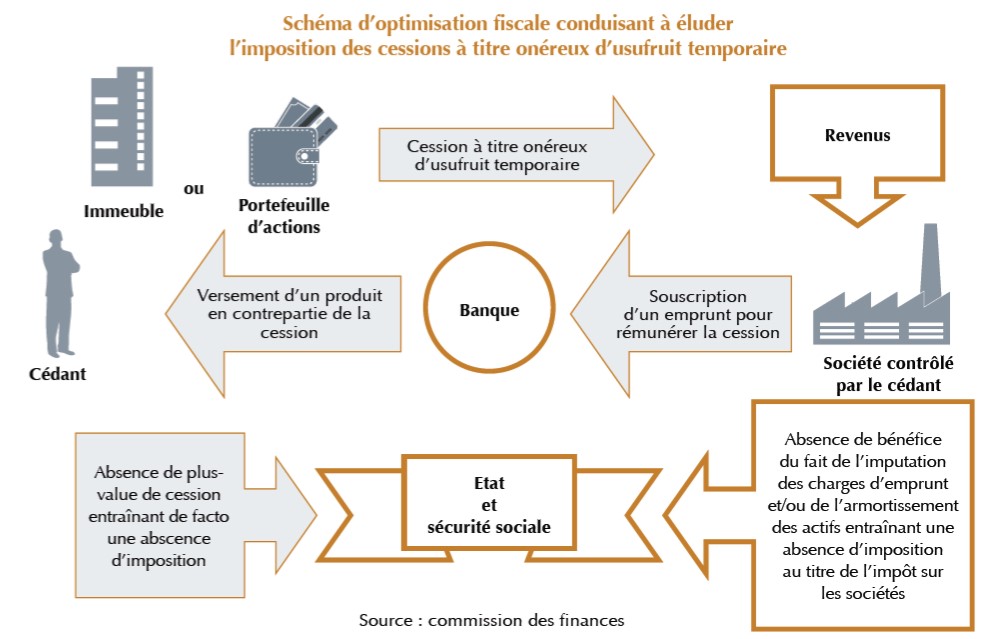

Certains montages conduisent purement et simplement à éluder toute imposition sur les plus-values tout en permettant au cédant de continuer, de fait, de jouir du bien cédé en usufruit.

Ainsi, le cas présenté par l’administration fiscale à l’appui de la réforme proposée par le présent article met en présence un nu-propriétaire cédant l’usufruit d’un bien (immeuble ou valeurs mobilières) à une société dont il a le contrôle. En fixant un prix de cession inférieur à la valeur de l’usufruit pour une durée déterminée, le cédant ne réalise pas de plus-value et n’est donc pas imposable. Pour sa part, la société, qui a eu recours à l’emprunt pour s’acquitter du prix de la cession, devient détentrice des droits de jouissance et des revenus procurés par le bien tout en annulant, au regard de l’impôt sur les sociétés, le bénéfice réalisé en y imputant les charges liées aux intérêts d’emprunt auxquelles s’ajoute l’amortissement de l’actif.

Le schéma présenté ci-dessous met en évidence les circuits utilisés par le cédant pour annuler son impôt tout en se donnant la possibilité de jouir, par exemple, du bien immobilier qu’il est censé avoir cédé, puisque la société détentrice de l’usufruit relève de son contrôle.

Devant une telle démonstration, et en l’absence de toute argumentation contraire, l’affaire ne fit ni une ni deux et le projet fut adopté en l’état. L’article 13 du CGI fut ainsi complété d’un 5° rédigé ainsi : «…le produit résultant de la première cession à titre onéreux d’un même usufruit temporaire ou, si elle est supérieure, la valeur vénale de cet usufruit temporaire est imposable au nom du cédant,

La question qui se posait, et qui semble se poser encore, est de définir ce qu’est un usufruit temporaire.

Nul besoin d’ouvrir un dictionnaire ou un Code civil… un usufruit temporaire est une tautologie dont la définition n’existe pas ! En effet, un usufruit est par essence nécessairement temporaire, soit parce qu’il est constitué à titre viager et donc limité à la durée de vie humaine, soit parce qu’il est consenti pour une durée limitée.

Avant d’approfondir ces deux cas d’usufruit, rappelons que l’article 579 du Code civil précise que « L’usufruit est établi par la loi, ou par la volonté de l’homme. » Il est ainsi possible pour tout propriétaire de consentir librement à tout bénéficiaire, personne physique ou personne morale, un usufruit pour une durée fixe ou pour une durée viagère.

L’article 617 du Code Civil indique notamment que « l’usufruit s’éteint :

- Par la mort […] de l’usufruitier ;

- Par l’expiration du temps pour lequel il a été accordé ;

- […] ».

L’article 619 précise également que « l’usufruit qui n’est pas accordé à des particuliers ne dure que trente ans ».

Il y a donc en pratique deux cas de figure possible :

- Un usufruit est accordé à une personne physique : celui-ci peut l’être pour la durée de sa vie entière (usufruit viager) ou pour une durée déterminée à l’avance sans pour autant que celle-ci ne puisse dépasser la durée de vie de l’usufruitier. Un usufruit accordé à une personne physique qu’il soit viager ou pour une durée fixe s’éteindra nécessairement le jour de son décès.

- Un usufruit accordé à une personne morale ne peut excéder trente ans.

Si le législateur a limité la durée d’un usufruit à durée fixe accordé à une personne morale à trente ans, c’est en raison du caractère nécessairement temporaire que doit avoir un usufruit. Le nu-propriétaire a vocation à jouir à terme, au jour de l’extinction, de la pleine propriété du bien. En limitant à 30 ans la durée d’un usufruit accordé à une personne morale, le législateur assure au nu-propriétaire qu’il ne pourra être privé indéfiniment de la jouissance de la chose objet du démembrement, ce qui aurait pu être le cas dans l’hypothèse où l’usufruit aurait été accordé pour une durée de 100 ou 200 ans.

Pour autant, un usufruit accordé à une personne physique pour une durée viagère pourrait largement excéder 30 ans, tout comme un usufruit viager cédé par l’usufruitier à une personne morale pour une durée viagère pourrait excéder trente ans si l’usufruitier titulaire d’un usufruit viager survit au-delà de trente années… De la même manière, une personne morale acquérant un usufruit pour une durée de 10 ans à un usufruitier viager n’aurait pas la garantie de conserver cet usufruit sur la durée de 10 ans si l’usufruitier cédant vient à décéder avant ce terme. On ne peut céder ce qu’on ne possède pas et un usufruitier viager ne possède le droit d’usufruit qu’autant qu’il reste en vie.

Ces précisions étant apportées, on ne peut comprendre la question plus que surprenante posée par le député Jérôme Lambert et repris par l’administration au Bofip commentant ce dispositif le 5 août 2015.

Le député Lambert s’interroge en ces termes : « Il est assez courant, en zone viticole, de procéder à une cession en démembrement, la nue-propriété étant acquise par des personnes physiques ou un groupement foncier agricole et l’usufruit par la société d’exploitation.

Les actes réalisés selon ces modalités n’ont pas fait l’objet de critiques au titre de l’abus de droit. Dans cette opération, l’usufruit cédé à la société d’exploitation est bien viager (puisqu’il prend fin dès le décès du cédant), mais est également forcément limité à trente ans conformément à l’article 619 du code civil («l’usufruit qui n’est pas accordé à des particuliers ne dure que trente ans») et, en cela, il est temporaire. S’il est clair que les cessions d’usufruit viager ne sont pas concernées par la réforme, des précisions doivent être apportées quant à la qualification de l’usufruit cédé dans le cas présenté. »

Pour quelles raisons l’usufruit viager portant sur la tête du cédant, personne physique, prendrait-il fin forcément au terme d’une durée de 30 ans ?

A question stupide, réponse idiote : l’administration s’engouffre dans la brèche ouverte et confirme en ces termes : « Les cessions d’usufruit viager ne sont pas concernées par ces nouvelles dispositions. Sont en revanche concernées les cessions d’un usufruit temporaire, qui s’entend du droit, consenti pour une durée fixe, d’utiliser le bien et d’en percevoir les fruits. A cet égard, l’usufruit consenti à une société constitue par principe un usufruit temporaire, la durée de cet usufruit ne pouvant excéder trente ans conformément aux dispositions de l’article 619 du code civil. »

Lorsqu’on écrit « forcément » et « par principe », cela signifie en clair que rien ne le dit et que cela reste à démontrer7…

Les explications complémentaires apportées par l’instruction du 5 août 2015 obscurcissent encore la compréhension du problème.

L’administration précise en effet ce qui suit :

« Lorsque l’usufruit est cédé à une personne morale, il convient de distinguer :

– si l’usufruit est constitué sur la tête de la personne morale, c’est-à-dire qu’il est détaché de la pleine propriété du cédant : dans ce cas, la cession entre dans le champ d’application des dispositions du 5 de l’article 13 du CGI. En effet, en application de l’article 619 du code civil, la durée de cet usufruit ne pouvant excéder trente ans, cet usufruit est nécessairement consenti pour une durée fixe ;

– si l’usufruit est préconstitué sur la tête du cédant antérieurement à la cession : dans ce cas, la cession porte sur un usufruit viager et, à ce titre, n’entre pas dans le champ d’application des dispositions du 5 de l’article 13 du CGI, à moins que l’usufruit ne soit consenti pour une durée fixe. »

Que faut-il comprendre par un usufruit constitué « sur la tête de la personne morale » ? Depuis quand une personne morale a-t-elle une tête ? Et comment un usufruit pourrait-il être constitué, qu’il soit viager ou à durée fixe, autrement qu’en le « [détachant] de la pleine propriété du cédant » ?

Que peut-on comprendre d’un tel charabia ? Pas grand-chose !

Deux exemples éclairent quelque peu ces précisions :

Exemple 1 : Suite à une succession, la propriété d’un bien est démembrée. Par la suite, l’usufruitier et le nu-propriétaire apportent conjointement leurs droits respectifs à une société :

- Première hypothèse : l’apport de l’usufruit est réalisé au profit de la société sans mention de durée : l’apport n’est pas dans le champ d’application des dispositions du 5 de l’article 13 du CGI s’agissant de l’apport d’un usufruit viager préconstitué.

- Seconde hypothèse : l’apport de l’usufruit est consenti à la société pour une durée de quinze ans : l’apport est dans le champ d’application des dispositions du 5 de l’article 13 du CGI s’agissant d’un apport d’usufruit pour une durée fixe.

Exemple 2 : Une personne titulaire de la pleine propriété d’un bien apporte l’usufruit de son bien à une société. En vertu de l’article 619 du Code civil, cet apport constitue une cession à titre onéreux d’un usufruit temporaire dont la durée est de trente ans. L’apport est dans le champ d’application des dispositions du 5 de l’article 13 du CGI.

Ainsi, un apport ou une cession d’un usufruit viager à une personne morale, si la donation de la nue-propriété est antérieure à la cession ou à l’apport, ne serait pas concerné par l’article 13.5.

A l’inverse, l’apport ou la cession d’un usufruit viager d’un plein propriétaire n’ayant pas transmis préalablement la nue-propriété du bien serait concerné par l’article 13.5 selon l’exemple 2 dans lequel il est regrettable que l’administration n’ait pas précisé s’il s’agissait bien d’un usufruit viager…

Ainsi, ce qu’on arrive à interpréter de ces précisions obscures, semble assez surprenant. Si je donne la nue-propriété d’un immeuble à mes enfants et que j’apporte ensuite l’usufruit viager à une personne morale, l’apport est imposable selon le régime des plus-values. Si, par contre, j’apporte d’abord l’usufruit viager à une personne morale et que je donne ensuite (ou que je ne donne pas) la nue-propriété à mes enfants, je suis imposable en revenu foncier…

Quel est la logique ? Quel rapport avec l’article 619 du Code civil qui limite à 30 ans les usufruits accordés à une personne morale ?

Si, par erreur et par incompréhension de la portée de l’article 619 du Code civil l’administration considère qu’un usufruit viager se transforme automatiquement en usufruit à durée fixe lorsqu’il est cédé ou apporté à une personne morale, alors la taxation devrait être identique dans les deux cas : taxation aux revenus fonciers !

Si au contraire et à juste titre, l’administration considère qu’il est parfaitement possible qu’une personne morale puise détenir un usufruit viager constitué sur la tête d’une personne physique, alors dans les deux cas l’imposition devrait être réalisée selon le régime des plus-values.

Que faut-il penser de tout cela ? Comme le dit mon ami Serge Anouchian dans l’article publié dans les pages précédentes : « On marche sur la tête depuis des décennies, étonnez-vous que l’on n’avance pas vite ! » C’est aussi particulièrement vrai en matière fiscale !

ARTICLE PARU DANS OUVERTURE N° 97 – OCTOBRE 2015

1 – Selon le rapport parlementaire fait au nom de la commission des finances par François Marc le 12 novembre 2012, « En pratique, l’administration fiscale devra préciser par arrêté les documents comptables dont la présentation sous forme dématérialisée sera rendue obligatoire. Le même arrêté détaillera les normes techniques auxquelles devront répondre les fichiers transmis, pour en assurer la lecture par l’administration ». Donc, c’est désormais l’administration fiscale qui prend les arrêtés en lieu et place du ministre… !

2 – Voir notamment l’avis n°2011-17 (BOI 13 L-2-12 du 4 mai 2012) : le Comité estime que le législateur a entendu réserver le régime du sursis d’imposition prévu par l’article 150-0 B du code général des impôts aux seules opérations d’apport de titres à une société soumise à l’impôt sur les sociétés lorsque cet apport a été suivi d’un réinvestissement par cette société du produit de la cession des titres apportés dans des activités économiques.

3 – Conseil d’Etat du 8 octobre 2010 ; Aff. Bazire n° 301934 in RJF 12/10 sous n° 1204, et Aff. Bauchart 313139 in RJF 12/10 sous n° 1205

4 – Voir notamment CE 30 décembre 2011, n° 330940, Motte-Sauvaige

5 – L’abus de droit reste par contre parfaitement envisageable lorsque la donation est fictive en ce sens où le donateur tente, par des moyens parfois rudimentaires (encaissement du prix de vente sur son propre compte…) ou complexes (clauses restrictives dans l’acte de donation, etc.) de se réapproprier le prix de cession.

6 – Durant les débats parlementaires, quelques députés de l’opposition avaient proposé un amendement visant à insérer à l’alinéa 2 après les mots « le produit résultant de la cession à titre onéreux » les mots « par le chef d’entreprise, de l’usufruit temporaire d’un immeuble à une société soumise à l’impôt sur les sociétés qu’il contrôle et donné en location ».

7 – Il existe de nombreux exemples et notamment, pour faire le lien avec le dossier spécial de ce numéro d’Ouverture, deux exemples d’affirmations stupides : « Par principe, un audit est un audit » ou encore, « la fusion des institutions entraîne forcément confusion »

{kind=link}